报告显示,集团上半年展现出稳健的业绩增长与有效的战略执行,为全年管理预期提供了有力支撑。

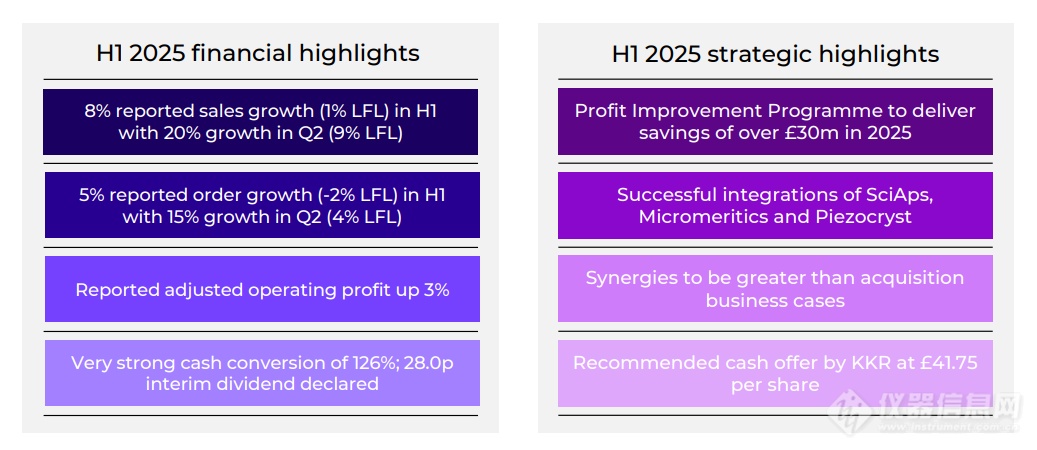

,其中第二季度订单增长达15%(4% LFL)销售额同比增长8%(1% LFL),其中第二季度销售额增长20%(9% LFL)

上半年通过“增效计划”已实现超过1,000万英镑的成本节约,预计全年节约金额将超过3,000万英镑

调整后盈利为6,560 万英镑(2024 年H1:6,110 万英镑),与去年同期持平

5.46 亿英镑;预计至 2025 年底,杠杆率将回落至 1 至 2 倍的目标区间

董事会已建议股东接受 KKR 提出的收购,每股收购价格为 41.75 英镑,这中间还包括已宣布的每股 28 便士中期股息

自2018年以来,我们成功完成了集团业务组合的战略转型,打造出一系列兼具高增长性与优质利润率的高质量业务板块,为思百吉(Spectris)的长期可持续发展奠定坚实基础。当前,销售前景的持续向好与订单增长势头的增强,叠加近期并购项目与效能提升举措的预期收益,进一步巩固了我们对2025年业绩目标的信心。通过并购整合,我们正实现显著的协同效应;同时,《增效计划》进展符合预期,预计2025年将实现超3000万英镑

这一切得益于我们的战略性投资布局与卓越执行能力,更离不开优秀人才团队的支持和健康高绩效文化的驱动。这些核心优势将持续赋能集团未来的高水平发展。”

思百吉董事会认为该价格值得推荐,开启排他性尽职调查,设最终期限为 7月7日。

KKR要求获取与Advent同等的尽调资料,并需在 7月11日 前决定是否正式报价。

Advent将报价提高至 £41.00/股,董事会 撤回对KKR的推荐,重新推荐Advent。KKR发布收购方案文件(含反垄断审批等细节)。

双方已就KKR Bidco对思百吉全部已发行及拟发行股本的现金收购(简称“KKR收购案”)达成协议。

预计交易 2026年第一季度完成(需获欧盟、美国、中国等地反垄断及英国外资批准)。

1. 在法院会议(Court Meeting)上,获得协议安排股东(Scheme Shareholders)法定多数表决通过;2. 在股东特别大会(General Meeting)上,获得思百吉股东法定多数表决通过特别决议。若无其他变动,上述会议预计将于

此外,KKR收购案还须满足2025年7月29日公布的协议文件中载明的其他条件,包括获得欧盟、美国及中国的反垄断审批,以及英国等地的外资投资审查批准。KKR Bidco将与思百吉共同积极与相关监督管理的机构沟通,预计收购将于2026年第一季度或之前完成。

首先,我要对全体思百吉同仁的卓越努力表示高度赞赏。尽管面临严峻的外部环境和内部变革,大家依然通过辛勤工作和全力支持,推动集团在上半年实现了稳健的业绩表现。进入2025年时,我们预期多个关键终端市场将迎来复苏。虽然宏观经济的不确定性和关税政策导致客户持续保持谨慎态度,但我们依然交出了坚实的半年度成绩。第二季度展现的向好趋势,特别是在思百吉科学(Spectris Scientific)板块的表现令人鼓舞,这为2025年下半年的发展前途注入了信心。

增效计划作为2025年盈利增长的关键驱动力,目前进展顺利,预计将实现超过3000万

。两大业务板块的出色执行为我们大家带来了超出最初预期的业绩提升,同时仍保留了充足的资源和能力以充分受益于终端市场的复苏。预计到2026年底,集团将实现全年超过5000万英镑的成本节约,这将有力推动调整后营业利润率向20%以上的中期目标迈进。去年完成的三项收购——SciAps、Micromeritics和Piezocryst——均已成功整合,大部分工作已完成。这些收购项目对全年利润的增量贡献与我们在2024年2月公布的业绩预期保持一致,但下半年贡献比例较原先预计略有提升。令人鼓舞的是,初期客户反馈非常积极,我们正真看到了更大的收入协同潜力。去年的收购既逐步提升了集团的业务质量,又拓展了我们的客户服务范围,这将有利于推动长期、可持续和盈利性增长。

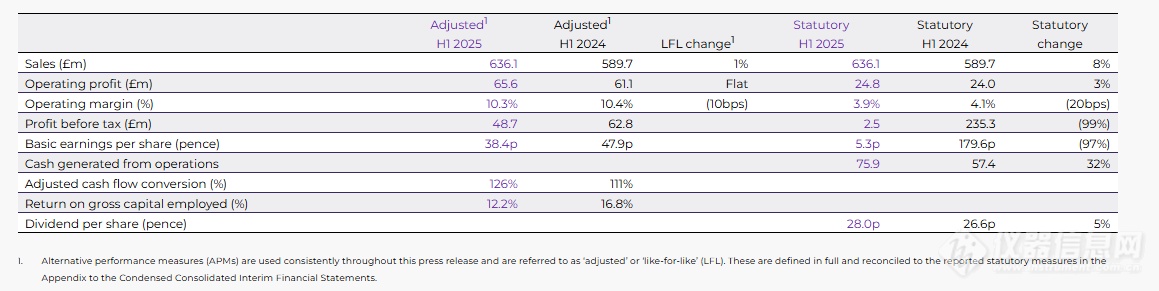

5%,且第二季度增长势头增强。在考虑收购(净处置)带来的5740万英镑影响以及1460万英镑不利汇率变动后,较去年同期销售额(LFL)下降了2%。截至6月底,集团订单储备为5.164亿英镑,当期订单出货比为1.02倍。上半年集团销售额达

6.361亿英镑,按报告基准计算增长8%,第二季度同样保持强劲增长势头。在考虑收购(净处置)带来的5750万英镑影响以及1430万英镑不利汇率变动后,较去年同期销售额增长1%。在第一季度较去年同期销售额下降8%的情况下,第二季度实现了9%的增长。分行业看

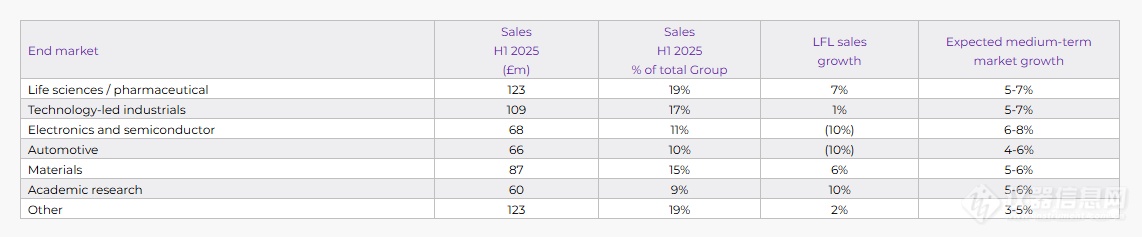

订单量--学术界、材料及半导体领域的订单量有所增长,而汽车行业有所下降。

销售额--学术界、生命科学和材料领域的强劲增长在很大程度上被半导体和汽车行业的下降所抵消。

订单量--欧洲和北美地区订单有所减少,但亚洲地区的增长部分抵消了这一下降。

销售额--欧洲和亚洲地区(其中中国较去年下降了4%)销售额略有增长,而北美地区则小幅下降。

经调整后的盈利为6,560万英镑,与集团销售额表现相符。按报告基准计算同比增长7%,按LFL基准计算与上年持平(2024年上半年:6,110万英镑)。该数据已扣除收购(净处置影响)带来的570万英镑及不利汇率变动产生的110万英镑影响,调整后营业利润率达10.3%。我们已基本抵消关税的直接影响,并预计将持续这一态势,但需注意仍存在诸多不确定性因素。

经调整后的每股盈利下降20%至38.4便士(2024年上半年:47.9便士),主要源于2024年收购后净融资成本增加。法定盈利为2,480万英镑(2024年上半年:2,400万英镑),同比增长3%,对应法定营业利润率为3.9%(2024年上半年:4.1%)。

上半年经调整后的现金转化率达126%(2024年上半年:111%),主要得益于营运资本净流入改善,包括应该支付的账款增加及应收账款减少。预计下半年将在营运资本管理方面逐步优化,尤其在库存削减环节将取得显著进展。

成本协同效应已初步显现,并将在下半年明显提升。与客户的初期磋商使我们对其收入协同潜力充满信心——现有产品组合已带动增量订单增长,同时SciAps作为手持式仪器卓越中心,已整合马尔文帕纳科原有手持业务。其与马尔文帕纳科ASD手持产品线的协同效应已开始显现,经SciAps设计及技术升级后,该产品线年销售额预计将较原目标翻番。SmartReturn产品线也因SciAps的加入获得显著提升。

在思百吉动力(Spectris Dynamics)板块,Piezocryst在高精度高性能传感器开发领域的专长与HBK在精密测量分析方面的传统优势形成显著互补。双方正联合研发突破性高温加速度传感器,通过将Piezocryst晶体与Dytran线缆连接器集成,其性能将超越所有竞品。两个团队还深入探索Piezocryst传感器与HBK新一代digiBOX(一款实现传统传感器智能化的紧凑型IIoT多通道放大器)的兼容方案。

研发投入仍是集团战略重点,上半年研发支出达5020万英镑(2024年同期:5290万英镑)。继2024年创纪录的新品发布后,我们持续加码创新投入以推动未来内生增长及市场占有率提升。

通过深化思百吉业务体系(SBS)应用,我们持续提升运营效能并实现可观成本优化。争创金牌(Go For Gold)计划稳步推进——继2024年底马尔文帕纳科珠海工厂获评银牌认证后,HBK苏州工厂成为集团第二家银牌认证基地。目前另有11家生产基地正在冲刺银牌认证,预计2025年底前绝大多数运营基地将完成铜牌认证。

过去七年来,思百吉奠定了持续成功的坚实基础。通过精明的业务组合管理、严谨的战略执行以及对创新和人才的不懈投入,思百吉已发展成为一家业务更聚焦、质量更卓越、绩效更优异的领先企业。在为股东创造丰厚回报的同时,思百吉构建了面向清洁能源、高科技制造、半导体和医疗等朝阳产业

自2018年转型以来,思百吉已具备强大实力,能够充分的发挥精密测量的核心优势,助力客户应对最严峻的挑战,推动世界变得更清洁、更健康、更高效,同时将思百吉打造为理想的工作场所。我们将继续致力于为所有利益相关方创造超越衡量的持久价值。